金融機関コード1105

金融機関コード1105

住宅ローン基礎知識

住宅購入にむけた資金計画

多くの方々にとって、マイホームは一生で一度の大きな買い物。

マイホームを購入にあたり、どれくらいの自己資金を確保して、どれくらいの住宅ローンを利用すべきかなど、

念入りなマネープラン(資金計画)が重要です。

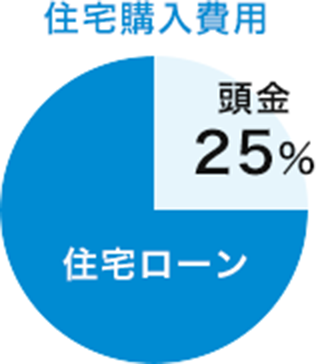

自己資金の目安

住宅購入のために購入価格の

25%程度の自己資金を用意しましょう。

たとえば、3,000万円の住宅を購入する場合、頭金として600万円を用意することとなります。

ただし、実際には購入費用のほかに諸費用(住宅価格の5~10%)も発生するため、頭金に加え

て、諸費用も含めた自己資金(住宅価格の25%程度)を準備しておくことが良いでしょう。

毎年のローン返済額の目安

年間のローン返済額は

年収の20~25%程度に抑えましょう!

これを参考に、家計の支出バランスを保てる毎月の返済額や借入期間を検討し、住宅ローンの借入

可能額を判断することとなります。

なお、子供の教育費や老後の準備など、様々なライフイベントを想定し、家計を圧迫しないよう、

返済額を抑えることが有効です。

例えば…年収500万円の場合のローン返済額は?

-

年間の返済額(目安)

約125万円

(年収500万円 × 25% = 約125万円)

-

毎月の返済額(目安)

約10.4万円

(125万円÷12ヵ月 = 約10.4万円)

上記を目安に、当金庫の住宅ローンシミュレーションで、毎月の返済額:10.4万円、半年毎増額返済:なし、ローン期間:35年、金利:年2.0%(固定)の条件で試算した場合、借入可能額は約3,140万円です。

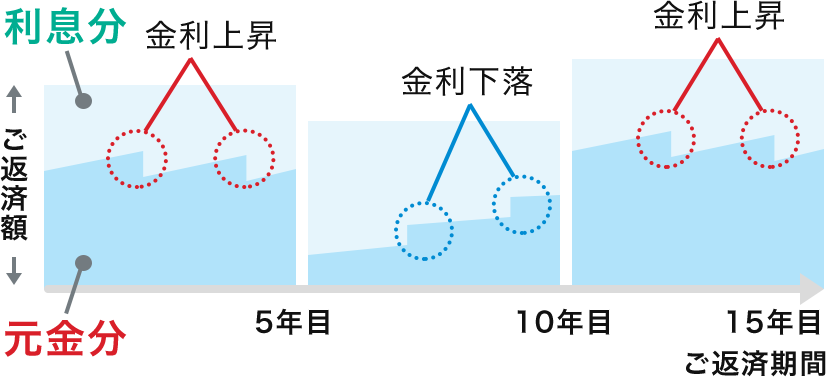

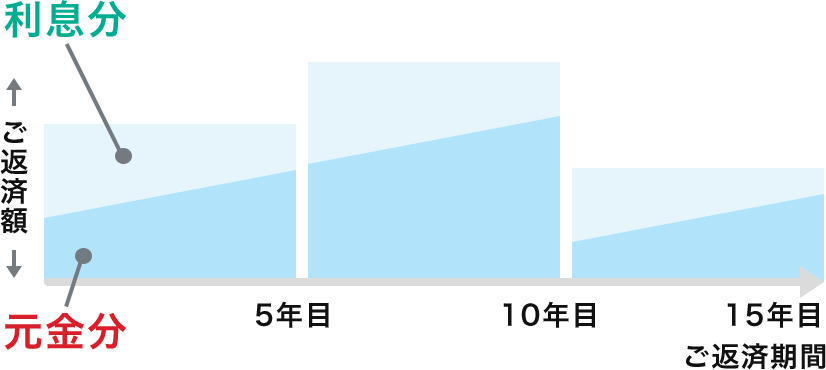

選べる2つの金利タイプ

(変動金利型と固定金利型のちがい)

住宅ローンの金利タイプは、「変動金利型」「固定金利型」の2つがあります。

それぞれの特徴、メリットおよびデメリットを理解して、自分に合う金利タイプを選びましょう。

| 変動金利型 | 固定金利型 | |

|---|---|---|

| イメージ図 |

|

|

| 特徴 | 市場金利に連動した金利が適用され、お借入れ後は年2回の見直しがあります。お借入れ後に他の金利タイプに変更することも可能です。 |

|

| ご返済額 |

|

固定期間終了後に見直しします。ただし、変動金利型のように、返済額の変動幅(1.25倍)に上限の設定はございません。 |

| メリット |

|

|

| デメリット |

|

|

返済期間を決めるポイント

返済期間に応じた毎月の返済額と総返済額を確認!

返済期間は、長期で設定する場合・短期で設定する場合それぞれメリット・デメリットを踏まえ、ご自身のライフプランにあった返済計画を立てることが必要です。会社員の方は定年退職まで、自営業の方は収入を得られる年齢までの完済を意識して計画を立てると良いでしょう。

年収に占める住宅ローンの年間返済額の割合は、20~25%程度が目安とされています。まずは、ご自身の希望に合わせてどれくらい借入れできるか試算してみましょう。

返済期間に応じた毎月の返済額と総返済額のイメージ

-

- お借入れ金額

- 3,000万円

- 金利

- 年1.5%(固定)

- 返済方法

- 元利均等返済、ボーナス返済なし

| 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 20年 | 144,763円 | 34,757,949円 |

| 30年 | 103,536円 | 37,278,562円 |

| 35年 | 91,855円 | 38,593,801円 |

| 40年 | 84,205円 | 40,456,937円 |

| 45年 | 78,746円 | 42,563,260円 |

返済期間を短く設定した場合、長く設定した場合のメリット・デメリット

返済期間を短く設定した場合:無理のない返済額となるよう検討しましょう。

返済期間を長く設定した場合:将来繰上げ返済で期間短縮が可能かなど検討しましょう。

| 返済期間 | メリット | デメリット |

|---|---|---|

| 短く設定した場合 |

|

|

| 長く設定した場合 |

|

|

繰上返済で毎月の返済額の軽減や返済期間の短縮も可能!

家計に余裕が出た場合は、繰上返済をすることで住宅ローンの返済期間を短くしたり、毎月やボーナス月の返済額を少なくすることができます。

住宅ローンの返済期間は、ライフプランや年齢を考慮して設定し、無理のない返済をしながら、繰上返済の活用で返済額の軽減や返済期間の短縮をしていくのが賢い利用方法といえます。

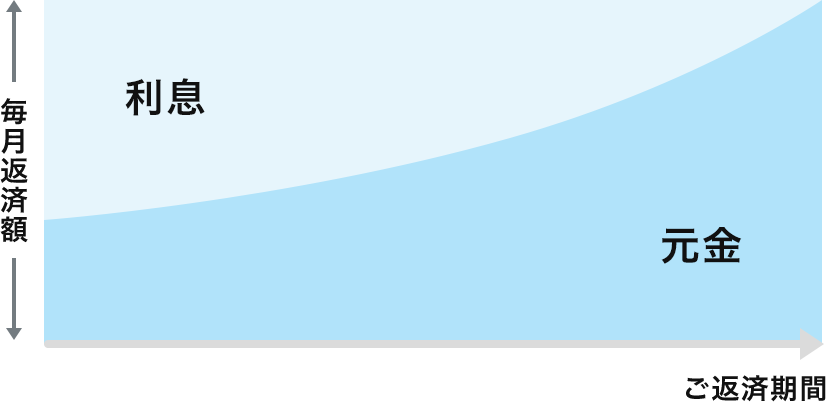

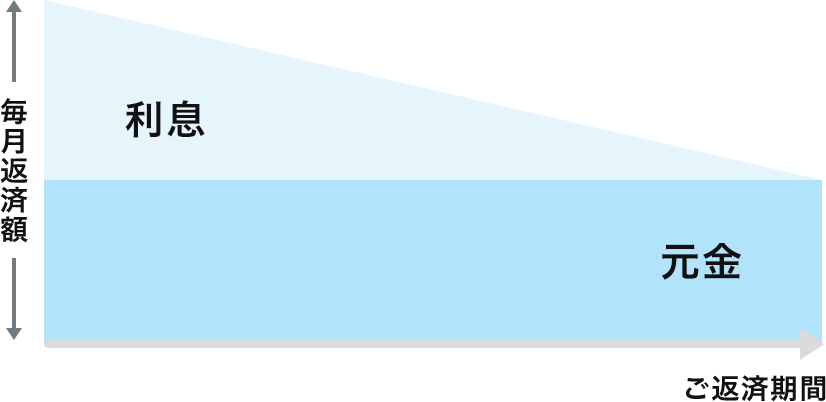

元利均等返済と

元金均等返済の

選べる

返済方法

返済方法により、毎月の返済額・総返済額が変わってきます。ご自身のライフプランに合せた返済方法を選択しましょう。

返済方法の特徴

返済方法を考える際、総返済額が抑えられるという理由で「元金均等返済」に魅力を感じる人もいらっしゃいますが、返済計画の立てやすさから毎月の返済額が一定額となる「元利均等返済」が選ばれる傾向にあります。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 特徴 |

毎月の返済額が一定 |

元金の返済額が一定 |

| メリット | 返済額が一定のため、将来の家計収支が予想しやすくなる。 元金均等返済に比べて、返済開始当初の返済額を少なくすることができる。 |

返済額は返済期間に応じて少なくなる。 元利均等返済に比べて、総返済額を少なくすることができる。 |

| デメリット | 元金均等返済に比べて、総返済額が多くなる。 | 返済開始当初の返済額多く、返済負担が大きい。借入時に必要な収入も高くなるため、借入可能額が少なくなる場合がある。 |

元利均等返済と元金均等返済ご返済額比較

-

- お借入れ金額

- 1,000万円

- 金利

- 年3%(固定)

- 返済方法

- 240回(20年)、

ボーナス返済なし

| 元利均等返済の場合 | 元金均等返済の場合 | |

|---|---|---|

| 初回の返済額 | 55,459円 | 66,666円 |

| 10年目の返済額 | 55,459円 | 54,270円 |

| 20年目の返済額 | 55,459円 | 41,770円 |

| 総返済額 | 13,310,255円 | 13,012,429円 |

| 支払利息総額 | 3,310,255円 | 3,012,429円 |

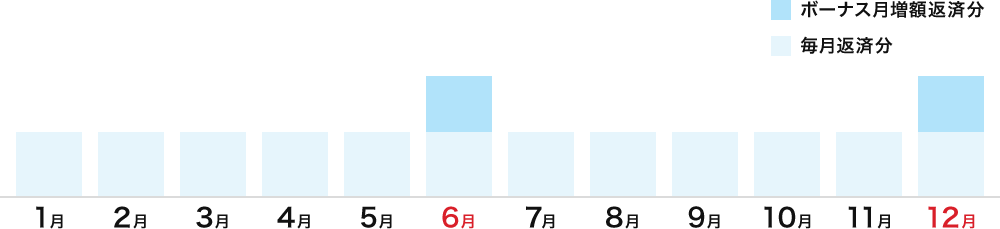

ボーナス返済(半年毎増額返済)について

毎月の返済に加えて半年毎(6ヵ月毎)に増額返済額をお支払いいただく返済方法です。

年2回のボーナス支給月に合わせ、ボーナス返済月を指定いただくのが一般的です。

ただし、ボーナス(賞与)は景気や企業業績によって変動するため、過度にボーナス返済額を大きくしないように計画してください。

6月と12月を指定した場合

各商品に関するお問い合わせ・

ご相談はこちら

お店で相談する